Inovasi Riset dan Pengembangan Teknologi Tak Tuntas

Yazid Bindar, Guru Besar Fakultas Teknologi Industri Institut Teknologi Bandung. (Foto: Istimewa)

Yazid Bindar, Guru Besar Fakultas Teknologi Industri Institut Teknologi Bandung. (Foto: Istimewa)Oleh Yazid Bindar, Guru Besar Fakultas Teknologi Industri Institut Teknologi Bandung.

Sudah menjadi kesepakatan bersama bahwa teknologi dan inovasi merupakan pendorong utama daya saing ekonomi suatu bangsa.

Namun, di balik semangat membanggakan capaian riset nasional dan berbagai prestasi dalam pengembangan teknologi di laboratorium, tersembunyi sebuah kenyataan getir dimana mayoritas inovasi mandek pada tingkat yang belum memiliki keterfungsian skala industri dan komersial.

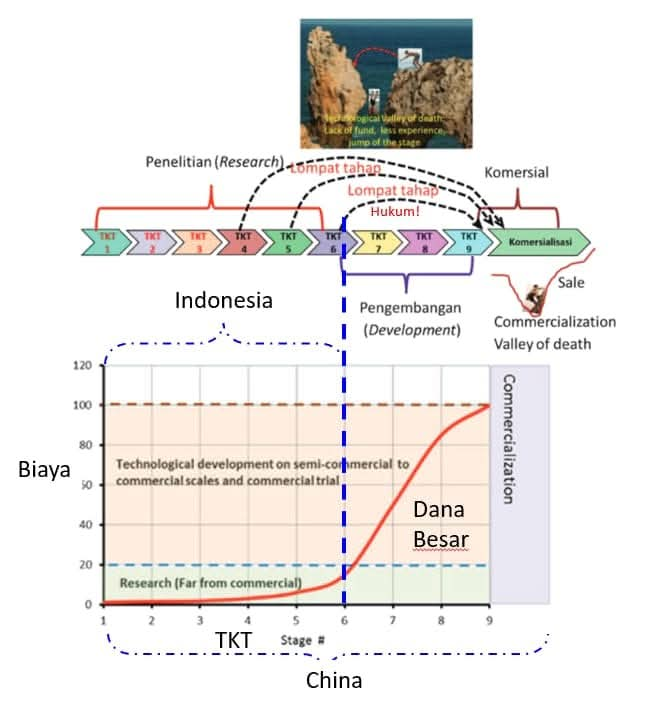

Di Indonesia, banyak teknologi hanya mampu berkembang sampai Tingkat Kesiapan Teknologi (TKT) 4 atau 5—tahap validasi di laboratorium atau lingkungan buatan. Setelah itu, pengembangannya seringkali buntu. Padahal, nilai tambah sesungguhnya dari teknologi baru justru berada pada tahapan lanjut: dari prototipe ke uji lapangan, hingga akhirnya masuk ke pasar.

Jurang Pendanaan dari TKT 5 ke Atas

Masalah utama dari stagnasi ini adalah minimnya dukungan kebijakan dan ketiadaan skema pembiayaan khusus untuk tahapan transisi dari TKT 5 ke atas.

Di atas kertas, kita punya semangat hilirisasi dan berbagai program inovasi. Namun realisasinya, alokasi dana riset dan inovasi nasional baru bisa membiayai riset dasar dan pengembangan awal. Hasilnya, baru berupa teknologi yang menjanjikan yang menjadi artefak di laporan akhir proyek, publikasi atau prototipe.

Transisi dari TKT 5 ke TKT 6, misalnya, memerlukan pengujian prototipe dalam lingkungan yang relevan secara industri. Ini bukan eksperimen kecil, melainkan pengujian teknologi dalam skala yang mendekati realita—membutuhkan alat, mitra industri, bahkan pengurusan legalitas. Tanpa anggaran yang memadai dan dukungan regulasi, inovator tak mampu melangkah lebih jauh.

Uji Lapangan Tanpa Lahan

Dari TKT 6 ke TKT 7, tantangan semakin nyata. Teknologi perlu diuji di lapangan nyata, tidak lagi di bawah kontrol ilmiah yang steril. Di sinilah seharusnya peran negara dan industri strategis masuk sebagai tempat uji (testbed) atau pengguna awal (early adopter) dari inovasi nasional.

Tapi apa yang terjadi? Banyak instansi justru lebih memilih membeli teknologi impor yang sudah jadi, daripada berisiko menguji teknologi anak negeri. Inovasi pun dibiarkan ‘gantung’ di tengah jalan.

Teknologi Lokal Terkunci di Fase tak Teruji

Lompatan dari TKT 7 ke TKT 8, yaitu dari uji coba ke produksi terbatas, memerlukan kerja sama lintas sektor, investasi alat produksi, dan pembuktian standar mutu.

Tanpa insentif fiskal, pembiayaan inkubasi, atau regulasi afirmatif, tak ada insentif bagi pelaku usaha untuk mengambil alih dan meneruskan pengembangan teknologi tersebut. Akibatnya, prototipe hanya berputar-putar di ajang pameran dan lomba inovasi, tidak pernah benar-benar masuk ke lini produksi industri.

Komersialisasi yang Belum Terwujud

Tahap akhir, yaitu TKT 9, adalah mimpi semua inovator: teknologi masuk pasar, diproduksi massal, dan menjadi produk unggulan. Tapi jalan ke sana hampir selalu tertutup, terutama bagi inovasi dari universitas atau lembaga riset.

Tanpa mitra industri, tanpa investor ventura yang akrab dengan produk berbasis riset, dan tanpa ekosistem inovasi yang mapan, teknologi lokal kalah sebelum bertanding.

Padahal, negara-negara dengan daya saing tinggi seperti Korea Selatan, Jerman, atau Tiongkok, menyediakan skema khusus dan intensif fiskal untuk mendampingi inovasi dari TKT 6 ke TKT 9.

Negara hadir bukan hanya di laboratorium, tapi juga di pasar—dengan menciptakan permintaan awal, perlindungan paten, dan dukungan pembiayaan. Inilah yang masih menjadi titik lemah di Indonesia.

Perluas Fungsi Negara sebagai Pemicu Inovasi Tuntas

Agar teknologi bisa mendorong daya saing ekonomi secara nyata, Indonesia perlu mengubah orientasi kebijakan inovasi: dari berbasis output ke berbasis dampak. Bukan lagi sekadar menghitung jumlah publikasi, paten, atau prototipe yang dihasilkan, tapi memastikan berapa banyak inovasi yang benar-benar digunakan oleh masyarakat dan industri.

Negara perlu hadir lebih konkret dalam empat titik kritis. Pendanaan khusus TKT 6–8 melalui skema matching fund industri, insentif untuk co-development dan dana risiko inovasi.

BUMN berperan sebagai pengguna awal teknologi lokal, bukan hanya pembeli hasil jadi dari luar negeri. Kemudahan regulasi perizinan dan sertifikasi untuk teknologi baru menjadi tanggung jawab negara agar tidak terhambat birokrasi. Insentif fiskal dan pembebasan pajak untuk investor dan startup yang mengembangkan teknologi nasional diberikan negara.

Inovasi Bukan Mencari Pujian, tapi Keberlanjutan

Kita terlalu sering memuji inovator dengan plakat dan piagam, namun lupa menyediakan jalan agar inovasi mereka hidup dalam kenyataan. Daya saing ekonomi tidak akan datang hanya dari hasil riset yang dikunci di jurnal atau ruang pameran. Ia hadir ketika teknologi dipakai, dimanfaatkan, dan memberi nilai tambah nyata bagi bangsa.

Membangun ekosistem dari TKT 5 ke TKT 9 bukan sekadar teknis, tapi soal keberpihakan. Jika negara absen di tahap-tahap krusial ini, maka kita harus rela melihat inovasi anak bangsa terus-menerus dikalahkan oleh produk asing di pasar sendiri.

Indonesia Belum Punya Program Inovasi yang Serius dan Tuntas hingga TKT 9

Indonesia sejak lama sudah memprogramkan inovasi sebagai tulang punggung pembangunan ekonomi berbasis pengetahuan. Berbagai program, dari Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) hingga RPJMN 2020–2024, menyebut inovasi sebagai pilar daya saing.

Namun, pertanyaannya bukan apakah Indonesia menyebut pentingnya inovasi, melainkan apakah Indonesia memiliki program yang serius dan tuntas, yang mampu mendorong inovasi dari tahap awal riset hingga benar-benar terkomersialisasi (TKT 9).

Secara umum, ekosistem inovasi Indonesia baru hidup di TKT 1–5. Kementerian terkait di Indonesia memiliki berbagai skema pendanaan riset dasar hingga pengembangan prototipe. Berbagai nama skema diperkenalkan. Hampir semua skema riset berorientasi publikasi, Riset Unggulan, Hibah Kompetitif, Penelitian Terapan, dan lainnya.

Program-program seperti Matching Fund Kedaireka menghubungkan dosen dengan industri sudah pernah diwujudkan. Namun, ini cenderung masih fokus pada tahap riset dan pembuatan purwarupa.

Universitas-universitas seperti ITB, UGM, IPB, dan UI aktif menghasilkan inovasi, tetapi jarang yang mencapai hilir industri secara komersial.

Namun, setelah TKT 5, inovasi di Indonesia mengalami stagnasi sistemik. Sedangkan

program sistemik untuk TKT 6–9 di Indonesia belum tersedia.

Evaluasi menyeluruh menunjukkan tidak adanya program nasional yang eksplisit, berkelanjutan, dan sistemik untuk mengawal inovasi dari TKT 6 ke TKT 9.

Bukti lemahnya keberlanjutan inovasi di Indonesia ditandai oleh berbagai tanda. Pertama,

tidak ada skema anggaran khusus untuk demonstrasi skala industri (TKT 6–7).

Kedua adalah tidak adanya venture capital publik atau dana abadi negara yang aktif menanamkan investasi pada spin-off riset. Ketiga, inkubator dan science park sebagian besar hanya mendampingi tahap awal (TKT 3–5), bukan tahapan produksi atau komersialisasi.

Keempat, ketiadaan insentif fiskal yang nyata untuk industri yang mau mengadopsi teknologi lokal.

Kelima, program seperti Startup Inovatif Indonesia atau Perusahaan Pemula Berbasis Teknologi (PPBT) hanya bersifat sporadis dan terbatas secara finansial.

Korea Selatan memiliki Korea Technology Finance Corporation (KOTEC) yang menjamin risiko adopsi teknologi baru oleh industri.

Jerman memiliki Fraunhofer Institutes yang secara sistemik menjembatani TKT 4 ke 9, dengan skema pembiayaan publik-swasta yang kuat.

Singapura menjalankan Agency for Science, Technology and Research (ASTAR), yang mengelola dana besar untuk mendukung komersialisasi teknologi hingga pasar global.

Indonesia belum memiliki institusi pengawal hilirisasi setara Fraunhofer, ASTAR, atau KOTEC—yang secara profesional fokus hanya pada mengantar teknologi dari lab ke industri.

Ada beberapa kendala sistemik yang membuat kebelumadaan skema Inovasi sampai TKT 9 di Indonesia.

Pertama adalah fragmentasi kelembagaan. Banyak kementerian dan lembaga berjalan sendiri-sendiri tanpa integrasi target hilirisasi.

Kedua adalah tidak ada demand creation dari pemerintah. Pemerintah belum serius membeli produk hasil riset lokal (tidak jadi pembeli pertama).

Ketiga adalah industri nasional tidak berbasis riset. Mayoritas industri di Indonesia adalah pengguna, bukan pengembang teknologi.

Keempat adalah rendahnya minat investasi teknologi tahap awal. Investor lokal umumnya hanya mencari profit cepat, bukan pertumbuhan jangka panjang dari deep-tech.

Yang dimiliki Indonesia adalah niat normatif dan sejumlah inisiatif, tetapi belum membentuk satu ekosistem inovasi yang lengkap dan berkelanjutan dari hulu ke hilir. Komersialisasi teknologi—yang merupakan titik akhir terpenting dari proses inovasi—belum menjadi bagian dari strategi ekonomi nasional secara terstruktur.

Tanpa intervensi serius dalam pembiayaan hilir, penguatan peran negara, industri strategis dan BUMN sebagai pengguna awal, serta keberpihakan terhadap teknologi lokal, Indonesia akan terus menghasilkan riset yang berhenti di TKT yang rendah.